Commentaire d’investissement intéressant: Adieu l’Amérique

Il s’agit du commentaire d’investissement d’une banque de placement suisse. L’auteur y manifeste une méfiance assumée vis-à-vis de la solidité financière de l’économie américaine. Son conseil de financier : lâchez l’Amérique!!!

Le talon d’Achille des Etats-Unis

La situation du marché des capitaux américain: voilà ce à quoi les esprits pointus de l’IRS n’ont très probablement pas songé. Leurs propositions de réglementation exclusivement axées sur une maximisation des recettes fiscales reposent sur l’hypothèse d’une attractivité incontestable et incontestée des Etats-Unis en tant que pays cible pour les investisseurs du monde entier, supposition qui est selon nous parfaitement erronée. Pourquoi cela?

Il suffit de jeter un coup d’oeil à la situation de la dette américaine pour se rendre compte qu’en dehors du pétrole, il n’y a pour ainsi dire qu’un seul élément stratégique dont les Etats-Unis auront besoin dans les années à venir: le capital. Officiellement, l’endettement des pouvoirs publics, à savoir l’Etat fédéral, les Etats de l’Union et les municipalités, s’élevait en 2008 à quelque 70% du produit intérieur brut américain. Or avec la reprise des créances survenue dans le sillage de la crise financière, ce taux d’endettement explicite devrait largement excéder 100% du PIB à l’horizon 2014. En partant d’hypothèses conservatrices, la charge d’intérêt serait donc appelée à doubler d’ici là, passant d’environ 10% de l’ensemble des recettes de l’Etat actuellement à environ 20%. Voilà pour ce qui est du domaine du connu.

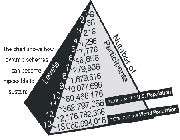

Ce que l’on sait évidemment moins, c’est qu’aux Etats-Unis comme dans bon nombre d’Etats européens mal en point, cette vision explicite ne reflète qu’une partie de la réalité eu égard aux prestations futures implicitement promises par l’Etat. Si l’on lisait comme il se doit les flux de paiement futurs probables, autrement dit si on les actualisait, l’état de la situation s’en trouverait considérablement assombri. Selon certaines études, comme celle de l’Institut de Francfort de novembre 2008, l’endettement des Etats-Unis pourrait atteindre jusqu’à 600% (!) du produit intérieur brut. Et même là, ce n’est qu’une partie de la réalité. En regardant qui sont les premiers créanciers des très endettés pouvoirs publics américains, on découvre avec stupéfaction qu’il s’agit… des pouvoirs publics eux-mêmes. D’après une étude de Sprott Asset Management, une société de gestion de fortune canadienne réputée pour la pertinence de ses analyses macro-économiques, sur un encours de la dette publique totalisant quelque USD 10’000 milliards en 2008, plus de 4’000 milliards, soit près de 40%, étaient en mains d’«intragovernmental holdings».

Ces holdings regroupent notamment des institutions de l’Etat social dont la fortune, constituée dans le but de faire (plus ou moins) face à leurs engagements futurs, est placée dans des obligations spéciales du Trésor, titres désignés sous le nom d’«obligations intragouvernementales». Autrement dit, l’assuré tenu de s’acquitter du paiement de ses cotisations pour bénéficier du système de santé américain Medicare, par exemple, sert de source de financement indirecte au Trésor américain. Voilà qui est surprenant, bizarre ou plutôt effrayant, puisque le débiteur est en même temps créancier.

Les obligations intragouvernementales en question ne sont assurément pas des actifs dotés d’une valeur réelle. De fait, en consolidant sur le papier les deux bilans, celui du Trésor et celui des institutions sociales, on parvient à une situation tautologique, qui n’aboutit pas à une dépréciation totale des actifs détenus par ces institutions tant que le Trésor est en mesure de s’approvisionner en quantité toujours plus grande sur le marché des capitaux. Penchons-nous donc sur ce tableau des flux de trésorerie ô combien intéressant. Selon l’étude canadienne évoquée ci-dessus, le Trésor américain a dû financer une dette supplémentaire de USD 705 milliards durant l’exercice 2008.

Ce montant a servi à couvrir le déficit budgétaire de USD 455 milliards ainsi qu’un déficit spécial de USD 250 milliards creusé par la guerre menée en Irak et en Afghanistan. En 2009, l’endettement supplémentaire s’élèvera à plus de USD 2’000 milliards, le trésor de guerre destiné au Moyen-Orient pesant environ USD 200 milliards et le déficit budgétaire «ordinaire » USD 1’845 milliards. D’où la nécessité que quelqu’un achète et finance ces dettes. Comment les différentes catégories de créanciers réagissent-elles? Venant au deuxième rang dans la liste des créanciers, les «foreign and international holders», autrement dit l’ensemble des créanciers étrangers (banques centrales, fonds souverains, investisseurs privés, etc.), ont acheté de la dette américaine pour quelque USD 560 milliards en 2008 et pour seulement USD 460 milliards cette année. Durant les mois de mars et d’avril derniers, ils ont même été des vendeurs nets d’emprunts d’Etat américains. D’autres catégories de créanciers, comme les caisses de pension, les Etats et les municipalités, ou encore les fonds de placement, semblent également enclines à se défaire des obligations gouvernementales. Cela signifie simplement que les sources de financement courantes de l’Etat américain sont en train de se tarir.

Le dernier salut vient de la banque centrale américaine qui, par le biais de son programme d’«assouplissement quantitatif» visant à créer de la monnaie, achète en masse, mois après mois, jusqu’à la moitié des bons du Trésor nouvellement émis. Ce système durera le temps qu’il durera.

Le schéma de Ponzi – puisque c’est indubitablement de cela dont il s’agit – fonctionne aussi longtemps que la croissance du surendettement ne suscite aucun soupçon dans le public quant à l’efficience du schéma ou que d’autres facteurs d’influence ne viennent pas perturber de manière fondamentale les flux de trésorerie qui le sous-tendent.

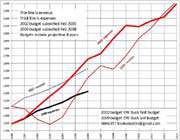

Ainsi, le modèle de Madoff s’est effondré uniquement parce que certains créanciers en proie à des difficultés de liquidité se sont vus contraints de reprendre leurs billes. Nous sommes d’avis que la combinaison entre les projets hostiles au marché de capitaux ourdis par les autorités fiscales américaines et le besoin impérieux de financement du Trésor pourrait conduire à une telle situation. D’autant que la croissance de la dette serait à elle seule de nature à éveiller ou alimenter des doutes quant à la capacité financière du débiteur. Le graphique ci-dessus met en regard l’évolution à long terme de l’ensemble de la dette américaine, ce qui inclut l’endettement des pouvoirs publics, des ménages et de l’économie, et celle de la productivité. Il en ressort clairement que depuis une trentaine d’années, une croissance additionnelle n’a pu être générée que moyennant un endettement toujours plus grand. Actuellement, il faut près de 4 dollars d’endettement supplémentaire pour 1 dollar de croissance. Et c’est sans parler de la qualité de la croissance: au cours des 15 dernières années, comme chacun sait, la croissance américaine a de plus en plus reposé sur la consommation et les dépenses publiques, faisant des Etats-Unis un pays extraordinairement pauvre en investissements, où l’on développe de manière très insuffisante le potentiel futur.

Les rats quittent le navire

Lorsque deux des investisseurs américains les plus réputés et les plus performants, Warren Buffett et Bill Gross, s’en prennent au même moment – sans langue de bois – à leur monnaie nationale et aux placements dans des emprunts d’Etat américains, cela peut difficilement être le fruit du hasard. Dans un article paru dans le New York Times du 18 août dernier, Buffett décrit en effet les besoins de financement actuels du Trésor sur la base d’hypothèses et d’observations semblables à celles de Sprott Asset Management, et dénonce le fait que la banque centrale, en tant que créancière de dernier recours, soit contrainte d’intervenir en faisant marcher la planche à billets à une telle cadence. Buffett écrit textuellement que si l’économie des Etats-Unis semble effectivement être sortie des soins intensifs et avoir pris le chemin de la convalescence, il faudra encore assimiler les doses énormes de remèdes monétaires administrées, et les effets secondaires se feront sentir pendant très longtemps. Ces effets ont été jusqu’ici imperceptibles et pourraient le rester encore un bout de temps, mais ils sont aussi susceptibles de devenir nocifs, comme la crise financière qui les a précédés.

Buffett redoute une flambée des taux d’inflation et déconseille dès lors l’achat d’emprunts du Trésor à long terme. Pour sa part, Bill Gross, de la Pacific Investment Management Co. (Pimco), qui gère le plus gros fonds obligataire au monde, invite les investisseurs à liquider les placements en dollars «avant que les banques centrales et les fonds souverains fassent de même». Il est temps selon lui de mettre à profit le raffermissement de la monnaie américaine afin d’établir une diversification monétaire adéquate. Jim Rogers, spécialiste des matières premières et trublion à ses heures, tient le même discours et en profite pour dévoiler sa nouvelle monnaie de prédilection: le yuan chinois. Une position reprise et étayée de manière beaucoup plus sérieuse par Hossein Askari, professeur à la George Washington University.

Dans un article des plus intéressants parus dans l’Asia Times du 6 août 2009, Askari plaide de surcroit en faveur d’une monnaie internationale qui «ne devrait financer aucune dette publique (!) ni aucun plan de relance».

Sans vouloir surestimer ou dramatiser les choses, nous sommes néanmoins d’avis que de tels signaux doivent être pris au sérieux. Au même titre que lorsque les rats se mettent à quitter le navire, ces derniers connaissant le bateau et ses points névralgiques souvent mieux que le capitaine ou ses officiers. Le moindre des maux qui attendent selon nous les Etats-Unis et en particulier le Trésor américain, sera une nette augmentation à l’avenir des coûts de financement des dettes émises. Quant à la contribution que les autorités fiscales américaines fourniront à ce renchérissement au travers de la stratégie d’ostracisme à l’égard des étrangers décrite plus haut, elle devrait se traduire par un coût additionnel que nous évaluons à quelque 50 points de base à moyen terme. Et c’est précisément là que réside l’erreur de calcul de l’administration Obama: utiliser la manière forte vis-à-vis des évadés fiscaux générera certes des moyens supplémentaires qui se chiffreront peut-être en milliards, mais le prix à payer sera exorbitant. Car une majoration de taux de 50 points de base sur une dette publique de quelque USD 10’000 milliards représente un surcoût de plus de USD 50 milliards par année. Pour compenser une telle augmentation, il s’agirait de trouver un substrat fiscal additionnel avoisinant les USD 2’000 milliards. On est donc loin du compte...

Un marché au demeurant inattrayant

Il faut ajouter à cela que le problème lié à l’accroissement stupéfiant de l’endettement américain ne concerne pas que le Trésor, mais bien l’ensemble de l’économie. Le débiteur insatiable qu’est l’Etat américain prive en effet les entreprises de moyens de financement, phénomène que l’on appelle le «crowding out». La politique d’assouplissement quantitatif de la banque centrale a certes pour but de combattre cet effet, mais dans le même temps, on subventionne à grand coup de milliards des banques en faillite et des industries tout entières comme la construction automobile, ce qui, au final, se traduit évidemment par une distorsion supplémentaire et un préjudice flagrant pour la partie non subventionnée de l’économie. Cette politique qui nuit globalement aux investissements et aux entreprises est encore rehaussée par les efforts totalement aberrants en vue de durcir la réglementation applicable aux petites entreprises. Ainsi, d’après le Wall Street Journal, Washington a préparé une série de lois visant à rendre obligatoire l’établissement de rapports pour les petites entreprises de capital-risque – celles-là même qui avaient fait la prospérité de la Silicon Valley par exemple –, ce qui s’avérera tout simplement insupportable au vu des coûts administratifs impliqués. Derrière ce projet, il y a la crainte que des fonds alternatifs, que l’on souhaiterait – à juste titre ou non – pouvoir mieux contrôler, puissent se glisser sous la robe de ces sociétés de venture capital. En tout état de cause, si Washington impose sa volonté, le glas sonnera pour quantité de PME comptant entre 10 et 20 collaborateurs.

Face à la crise économique actuelle, l’administration Obama se fait donc prendre au même piège que celui dans lequel son idole, Franklin D. Roosevelt, était tombé avec le «new deal», considéré à tort comme un modèle du genre. Pétri de pensée keynésienne, Roosevelt avait foi en la possibilité de relancer l’économie moyennant un interventionnisme étatique approprié, ce qui l’a conduit dans les années 1930 à ôter aux entreprises tout espoir de retrouver leur prospérité au travers de leurs propres activités. Celui qui produisait à trop bas prix se voyait poursuivi en justice, les grands conglomérats profitaient indéniablement d’un régime de faveur, tandis que les droits de propriété étaient de plus en plus remis en question. En définitive, sans l’événement exogène qu’a été la seconde guerre mondiale, Roosevelt aurait compté au nombre des présidents américains les plus inefficaces. Aux Etats-Unis (et ailleurs aussi), la crise financière a donné un nouvel élan aux forces qui s’opposent au capitalisme et aux marchés de capitaux. Cela n’augure rien de bon pour cette partie du monde, mais facilite quelque peu les adieux pour les investisseurs. Notre Banque s’apprête, par la voix de ses conseillers, à recommander aux investisseurs de sortir de tous les placements directs dans des titres américains, en raison de l’impôt sur les successions qui menace ainsi que du risque de se voir assimilé d’une manière ou d’une autre à une U.S. person. Pour ne rien cacher, nous entendons également, au travers de cette action, diminuer sensiblement le risque de la Banque en tant qu’intermédiaire. Pour peu que nous conservions le statut d’intermédiaire qualifié en vertu du nouveau régime plus restrictif, nous aurons d’ici là réduit la part allouée aux titres américains dans une proportion telle que cela nous évitera tout contact avec les autorités peu amènes d’outre-Atlantique. L’investisseur qui, pour des raisons de diversification, ressent la nécessité d’être exposé au dollar, peut le faire au moyen de valeurs non américaines – produits dérivés et fonds de placement étant, d’après le Livre vert, expressément exemptés de l’impôt à la source. Par ailleurs, présumant que nous ne serons pas seuls à opter pour une politique de retrait du marché des capitaux américain, nous partons du principe que l’univers des titres non américains offrant une exposition américaine va encore s’accroître de manière notable. Du coup, peut-être même que monsieur Abdullah de Dubaï y trouvera son bonheur. Mais rien n’est moins sûr. Car si l’image de la construction tautologique érigée autour du Trésor américain se vérifie, il conviendrait de se montrer extrêmement prudent, en tout cas pour ce qui est des valeurs nominales. De fait, les Treasury bonds et les Treasury bills pourraient s’avérer très nettement surévalués, tout comme le dollar lui-même, ce qui ne jouerait évidemment pas en faveur des autres obligations libellées en USD. Même un engagement dans les actions américaines ne vaut pas vraiment la peine à notre sens. D’après nos estimations, leur valorisation est d’environ 12% supérieure à leur juste valeur à long terme, et ce malgré la dépréciation liée à la crise financière, alors que les actions européennes affichent une sous évaluation de près de 17%. Qui plus est, ces calculs ne tiennent pas compte des effets liés aux hausses de taux et d’impôts promises à l’avenir. Nous vivons une époque marquée par un bouleversement des équilibres mondiaux. L’Asie monte en puissance, comme le Brésil probablement et l’Australie, qui fera office de troisième larron. L’Europe, de son côté, peut vraisemblablement profiter de la réémergence de ces pays pour se repositionner une nouvelle fois. Quant aux Etats-Unis, ils conservent leur indéniable puissance militaire ainsi que des montagnes de problèmes et de dettes.

Les processus de redimensionnement se révèlent potentiellement agressifs, parce qu’ils sont douloureux et qu’il est plus facile de jeter la pierre à des tiers: la Suisse paie aujourd’hui pour le savoir. Rien ne dit toutefois que les choses en resteront là. «Potentiel agressif» et expansion économique s’excluent mutuellement, raison pour laquelle il est désormais conseillé de dire globalement au revoir à l’Amérique.

La démarche est douloureuse, les Etats-Unis ayant été pendant un temps l’économie de marché la plus dynamique au monde. Mais pour l’heure, il n’y a qu’un mot d’ordre possible: adieu l’Amérique!

Source: Wegelin.ch